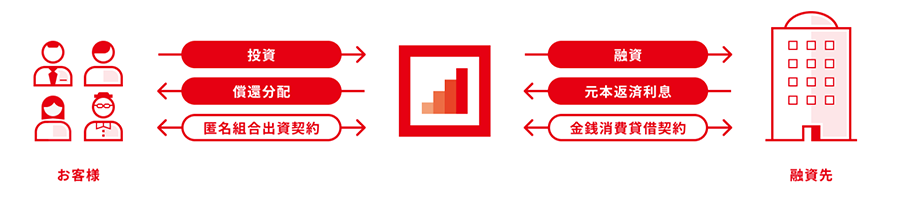

クラウドバンクとは?

クラウドバンクは、少額からでも国内外の優良企業の融資に参加できるソーシャルレンディングサービス。投資家から集めた資金を企業に融資し、融資期間中に企業が支払う利息を投資家に分配する。融資期間が終了すると集めた資金は投資家に返済。オンライン上で出資を募り、複数人が参加するので、小口(1万円~)の投資が可能。

クラウドバンクは2013年の年末より始まったサービスで証券会社が運営しており、案件の質が高いのが特徴だ。他の大手サービスが遅延などのトラブルに見舞わえる中、クラウドバンクはサービス開始から一度も貸倒案件や遅延がない。サービスを開始してから融資元本回収率は100%であり、投資家から高い信頼を得ている。※2020年6月時点

ターゲットユーザ層

資産運用に興味あるが、まとまった資金を用意できず株式投資などある程度の資産形成が必要な投資ができない若者や投資初心者。

クラウドバンクの特徴・メリット

1万円からの小口投資ができる

クラウドバンクは資金をインターネット上で複数の投資家から集めるため、投資家は1万円あれば融資に参加できる。小口の投資ができるので、資産形成途中でまとまった金額を用意できない若年投資家や投資初心者も参加しやすい。

手間なく資産運用ができる

株式投資やFX投資は常に業界や会社のニュースを確認する必要がある。株式投資は長期保有目的でなければ、毎日株価に気を配って売買のタイミングを逃さないようにしなければならない。平日仕事で忙しくしていると、資産運用が大事だとわかっていても、なかなか始めるのが難しい。

その点、クラウドバンクならファンドに参加した後、融資期間が終わるまでほったらかしにできる。銀行や国債と比べ利回りも高いので、投資に興味はあるが日々忙しくなかなか行動に移せていない方はオススメ。

他のソーシャルレンディングサービスよりリスクが低い

掲載されているファンドは厳しい審査を通った優良案件しかなく、貸し倒れのリスクが低い。実際、2020年6月時点で融資元本回収率は100%となっており、融資金を回収できなかったケースは一度もない。

ソーシャルレンディング事業者は個人投資家に対して、ファンドの営業や利息の分配などを行うために「金融商品取引業」の営業資格を取得する。金融商品取引業の資格は「第一種」と「第二種」があり、ほとんどのソーシャルレンディング事業者が「第二種」にあたる。クラウドバンクの運営会社は第一種金融商品取引業の登録事業者。第一種は第二種よりも資本要件・株主要件が厳く、サービス体制がしっかりしているので安心して資産運用を任せられる。

クラウドバンクの実績

クラウドバンクの実績(累計応募金額・平均利回り・世代別利用者の割合)を紹介。

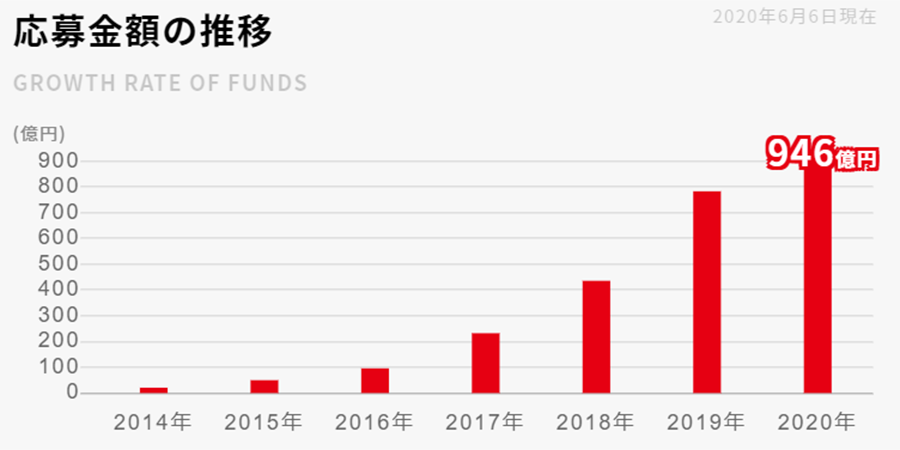

累計応募金額

2013年末にサービスが開始して以来、知名度とともに投資家からの応募金額も右肩上がりで増えている。他のソーシャルレンディングサービスと比べても規模が大きいことがわかる。

| クラウドバンク | SBIソーシャルレンディング | クラウドクレジット | |

|---|---|---|---|

| 累計応募額 | 946億円 | 1,394億円 | 250億円 |

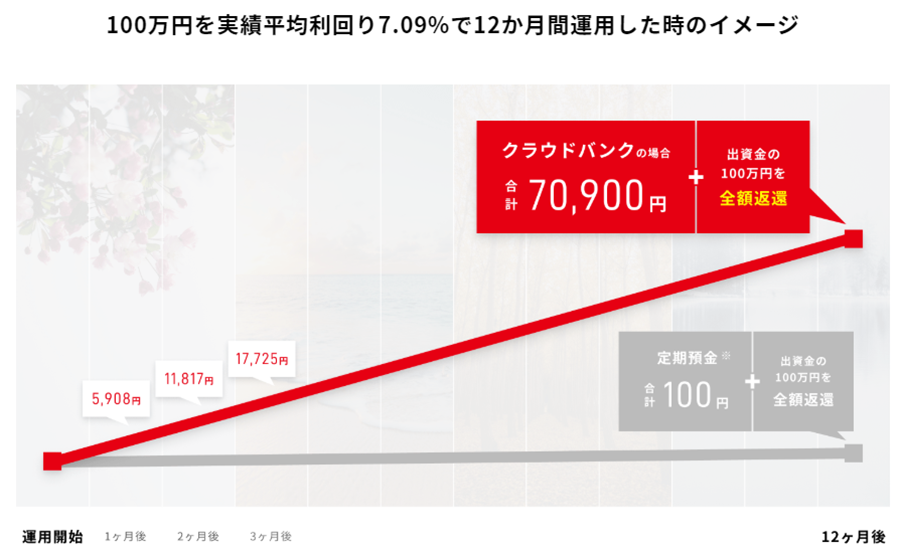

平均利回り

クラウドバンクの公式HPでは2020年3月末までの3年間に運用したファンドの実績値(年率・税引前)を7.09%と掲載している。大手銀行に定期預金した場合の利回りは0.001%で、国債の利回りが0.05%ほど。預金や債券と比べ、クラウドバンクで運用した方がリターンが大きい。元金が保証されないリスクがあるが株式投資と比べると断然リスクは低い。融資先企業が支払う利息の分配金は毎月口座に入金される。

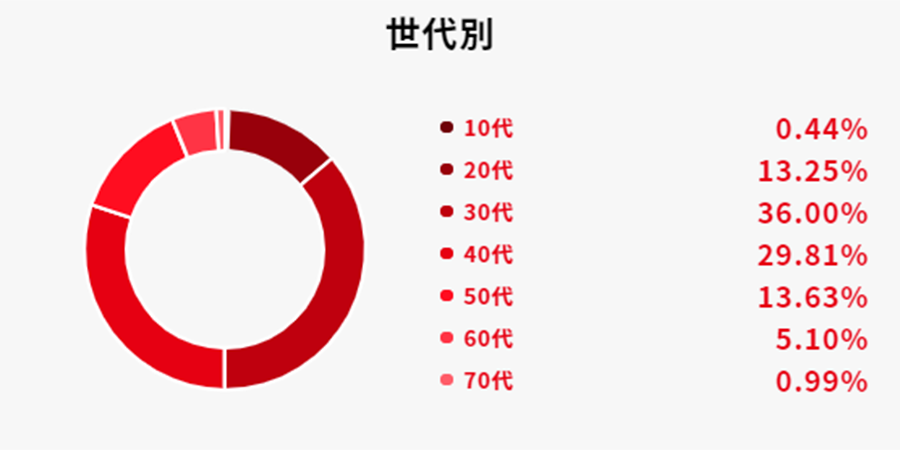

世代別利用者の割合

クラウドバンクの世代別の利用者は30代が一番多い。次に多いのが40代となっている。30代、40代は老後に備えた資産運用への関心が高いため、割合が高くなっているのは納得できる。一方で、まだ資産形成ができていない20代の若年層も一定数取り込めているのは専門知識・時間を必要としないクラウドバンクの強みが活かされていると感じる。

クラウドバンクの費用・料金体系

口座開設費、口座維持手数料は無料だが、クラウドバンクの口座に振り込む時に手数料が発生。振込手数料はクラウドバンクが徴収するのではなく、振り込み時に使う銀行が徴収するので、使用する銀行口座によって金額が異なる。

マネタイズ・ビジネスモデル

ソーシャルレンディングの多くは投資側の負担は一切なく、融資先の企業から手数料を徴収している。手融資先の企業側への手数料は「融資実行手数料」と「利ざや(スプレッド)」がメインとなる。

「融資実行手数料」とは融資が決まって契約締結した際に発生する手数料で、1~3%が業界相場。「利ざや(スプレッド)」は銀行と同じ仕組みで、クラウドバンクの投資家への平均利回り7.09%なので、それ以上の金利で融資先へ貸し出すことにより、その差額で利益となる。

そのため投資家側は、口座開設や維持手数料、ファンド購入時の手数料、運営管理費用、信託財産保留額などが一切かからない仕組みとなっている。

クラウドバンクの利用の流れ

- Step 01口座開設を申し込む

公式サイトのフォーム上で、メールアドレス・氏名・住所・出金先の銀行口座など、口座開設に必要な情報を入力し、約款に同意する。この際、米ドルの出金口座も同時に登録が可能。

- Step 02各種書類等を提示して開設の審査

口座開設の申し込み後、運転免許証や健康保険証、マイナンバーなど本人確認書類の提示をする。提示の方法は郵送の他に、スマホで書類を撮影してネットでアップロードでも対応できる。提示した書類をもとに審査が行われる。審査は最短1営業日で完了。

- Step 03審査完了後、着荷証明番号を入力して口座開設

無事審査が通ると、開設に必要な「着荷証明番号」が記載された審査完了通知書が届く。記載された8桁の番号を入力して口座解説が完了する。

- Step 04ファンドを選んで資産運用

サイトに掲載されている国内外のバリエーションに富んだファンドを選んで参加する。運用期間中、毎月分配金をもらえる。専用のスマホアプリをインストールすれば場所を選ばずにポートフォリオや資産状況を確認できる。

- Step 05運用終了後、元金を返済

融資期間が終了すると、融資先の企業が融資金をクラウドバンクに返還し、投資家に参加した際に支払った金額が戻ってくる。

クラウドバンクの評判/クチコミ

クラウドバンクで資産運用を始めたばかりですが、現状リターンにて諸々の費用をカバー出来る為、非常にありがたく感じております。ソーシャルレンディングの意味もわかっていない状態から始めましたが、実際にやってみることで投資の重要性がわかり別の投資対象にもチャレンジしたいです。

毎月確実に配当金が得られています。口座に入金されると お知らせメールが届くのですが、そこに添付されている「コラム」もタイムリーな情報を知ることができてタメになっています。まとまった資金を用意しなくても始められる点に魅力を感じて始めてみましたが、資産運用の楽しさを実感しております。

私がクラウドバンクで気に入ってる点は投資が短期〜長期が選べる点です。掲載されているファンドも多いので自分が応援したい事業をやっている案件によく参加しています。 マイページもUIが優れていて使いやすいです。

執筆者の所感

クラウドバンクのようなソーシャルレンディングサービスは近年、ITベンチャーが提供を始めるなど参入する企業が増え、盛り上がりを見せている。その中で利用者が注意しないければならないのが信用できる運営会社の見極めである。コンプライアンスやガバナンス統制などサービスの運用体制が整っているかどうかの判断が必要になる。

運用体制が整っていない会社が提供するサービスを利用すると思わぬ損を被る可能性がある。一例を挙げると、ソーシャルレンディングから得た利益は課税の対象になり、通常は事業者側で源泉徴収を行ってくれるが、源泉徴収を行わず、税制上の説明もないといったケース。この場合利用者に税の認識がないと、気づかぬ間に脱税をしてしまう恐れがある。

しっかりとした運用体制であるか判断する際に、重要なのが金融商品取引業の資格取得有無である。金融商品取引業の資格はソーシャルレンディングサービスの提供する上で必ず取得しなければならないが、中には自社では取得しておらず、外部の取得している企業を利用してサービスを運営している会社もある。そのような会社はコンプライアンス体制が整っていない可能性が高いので注意が必要。

今回紹介したクラウドバンクは金融商品取引業の資格取得はもちろん、運営しているのが業界では珍しい証券会社なので、自己資本規制比率など金融庁の厳しい審査を受けており、運営体制がしっかり整っている。利用者はどのサービスよりも安心して資金運用を任せられるだろう。

運営会社情報

| 会社 | 日本クラウド証券株式会社 |

|---|---|

| 代表 | 橋村 純 |

| 資本金 | 100,000,000円 |

| 設立年月 | 2013年4月 |

| 会社URL | https://crowdbank.jp/ |