ミクシィの沿革

ミクシィ前身となるイー・マーキュリーは笠原健治氏が1999年に設立、インターネットメディアやオークションサイト「eHammer」、IT系求人サイトを運営した。その後2004年にSNS「mixi」の運営を始め、有効ID数は2006年に300万人、2007年に800万人を突破し、2010年には2000万人を超える。2006年2月、mixiの知名度が急激に伸びた事をきっかけに商号を「ミクシィ」に変え、8月にはマザーズに上場。

求人広告事業やゲーム事業などにも手を広げる中、社内スタジオの「XFLAG」が手掛ける「モンスターストライク」が2013年にサービスを開始し、アプリダウンロードランキングで1位を受賞するなどのヒット作となる。2020年6月には1部上場に鞍替え。

ミクシィの事業概要

2020年3月期までセグメントはゲームを主力とするエンターテイメント事業とmixiなどのSNSを主力とするライフスタイル事業の2つに分かれていたが、2021年3月期1Q(2020年4~6月)からは3つに分かれる。

デジタルエンターテイメント事業

21/3期1Qの売上高は260億円で利益は125億円。スマホゲーム「モンスターストライク(以下モンスト)」による課金収入が中心。映画化もされており、一部上映による売上も含まれる。モンスト以外にはことばで敵を倒すRPGゲームアプリの「コトダマン」が好調。

モンストは2012年にサービスを開始した「パズドラ」に並び日本製スマホゲームアプリの双頭を成す存在。指をスーッと伸ばして球を弾きモンスターを倒す単純なゲームシステムはタッチパネルの特徴を上手く利用しており、片手間に爽快感を得られる感覚がヒットした。モンスターが常に更新されることや友達4人とマルチプレイできることもヒットに繋がったと言われている。

2013年にサービス開始した翌年に1000万人を超え、2017年に3500万人、2019年には5000万人を突破した。サービス開始直後の2014年から台湾でも展開されており、現在は香港を含めアジアで500万人以上の利用者がいる。

スポーツ事業

21/3期1Qの売上高は23億円で利益はマイナス10億円と、規模はデジタルエンターテイメント事業の10分の1以下。開発中で収益化は途上であるがプロスポーツチームの運営と競輪関係の事業が主体。スポーツチームの運営に関しては2019年にプロバスケットボールのBリーグに所属する「千葉ジェッツふなばし」と資本提携をしており、運営を進めるほかエンターテイメント事業のスポンサーとしてチームに関わる。競輪関係では公共競技施設の整備を進めつつ、競輪ロトの「TIPSTAR」を手掛ける。それ以外では、「netkeiba.com」や「週間ベースボールonline」などのスポーツ総合サイトを運営するネットドリーマーズの子会社化を進めている。

ライフスタイル事業

21/3期1Qの売上高は9.8億円、利益はマイナス3.0億円。SNSの「mixi」が中心で、その他に家族向け写真・動画共有アプリや自分のお気に入りの美容師を直接予約できるアプリを展開する。収益源はプレミアム会員からの直接課金のほか、企業からの広告収入がメインだが、「mobage」などの他の日本製SNSと比較すると広告収入の比率が高いと言われている。

モンストの台頭で売上高比率が下がり、存在感が手かしてしまった「mixi」であるが、日本製SNSの先駆け的存在としてtwitterよりも早く運営開始し、日本中で普及したSNSであるためその歴史を振り返ってみよう。mixiは当初、メンバーの紹介が無いと登録できないシステムであったがその後誰でも登録できるよう変更された。完全匿名利用ではなく実際の友人と交流することが想定されており、誰かが自分のページを閲覧すると記録が残る足あと機能が特徴的。

2004年のサービス開始以降インターネット及びモバイルの普及で若者を中心に利用者を増やしたが、スマホへの対応に遅れ、利用者をTwitterやFacebook、Instagramなどの海外製アプリに奪われた。iPhoneが日本で発売された事をきっかけに2008年にスマホアプリを提供するが当初の評価は低く、タッチパネル機能を上手く活用できていなかった様だ。そうこうしているうちに片手間で簡単にできる海外製アプリが台頭した。

ミクシィの業績

長期の業績

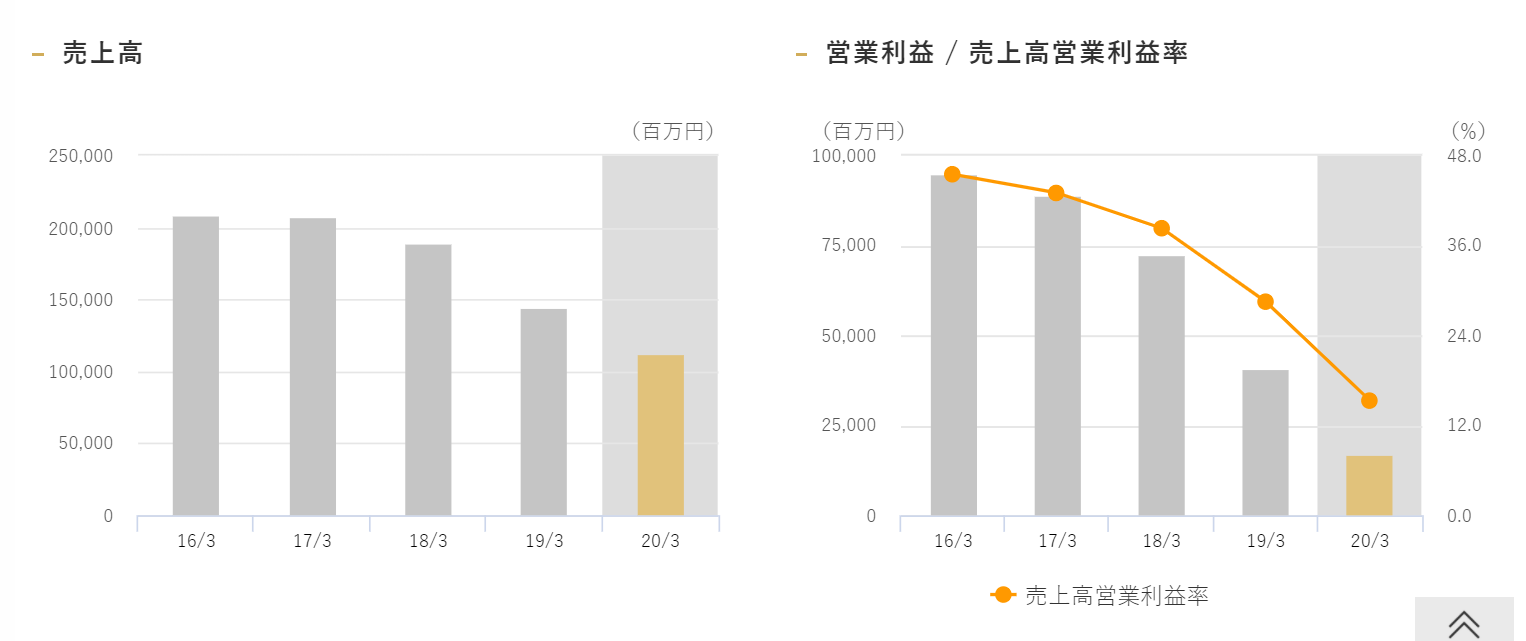

モンストが展開される前はエンターテイメント事業が存在せず、ほぼmixiのみの収入であった。そのため2014/3期までは数十億円程度の売上高しかなかったが、翌15/3期にいきなり1000億円を突破し、16/3期には2000億円を超えた。株価も2013年10月に200円台だったものが2014年8月に一時6000円を超え、17年6月に7000円を記録している。現在は近年の業績悪化に伴い下落し続けており、20年8月の段階で2000円台。

近年の業績

ミクシィの業績は減収減益を続けており、典型的な業績悪化を遂げている。17年3月期までは2000億円の売上高を有していたが20/3期にはおよそ半分の1122億円まで低下し、売上高営業利益率も45%超から15%と3分の1まで低下した。当期純利益も16/3期の610億円から減少を続け20/3には200億円程度しかない。

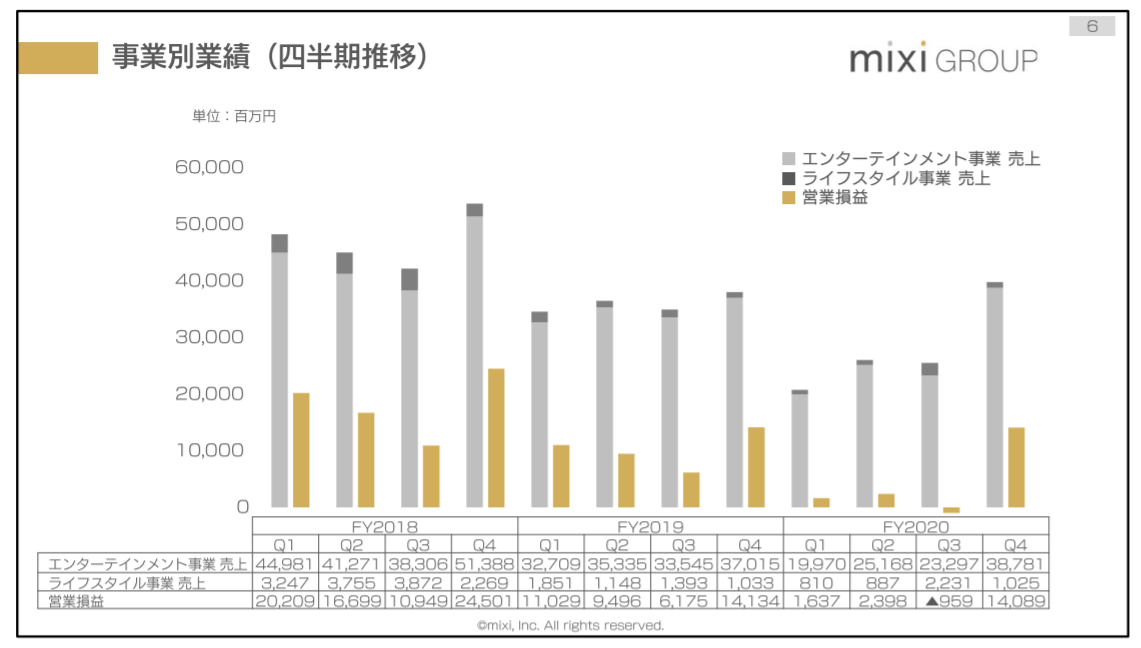

四半期おきの売上高を見るとmixiなどのライフスタイル事業の影響は微々たるものだが、モンスト率いるエンターテイメント事業の売上高が年々減少している。台湾や香港も含め世界中で利用者数が増えているにも関わらず売上高が低下している原因として、決算書ではARPU(一人当たりの売上高)の低下が原因であると説明されている。各種イベントや課金アイテムの無料配布、新キャラの投入を進めているがARPUは回復していない。

減益の理由は売上原価と販管費を見れば明らかだ。特に19/3期と20/3期を比較した場合、売上高が1440億円から1122億円にまで減少しているのにもかかわらず売上原価が新規子会社に関する外注費の圧迫により202億円から213億円に増加している。販管費もモンストの広告を減らしたことにより全体では減っているものの人件費の上昇により売上高に対する減少率はわずかだ。(828億円→737億円と11%減、売上高は22%減)

モンストの劇的な回復が見込めない中で原価、販管費を減らさない限り赤字となってしまうだろう。これまでに蓄積した利益分があるため自己資本比率は上昇し続けており、20/3期末には90%を超えたがこのままでは後戻りしかねない。現にフリーキャッシュフローは20/3期にマイナスに転じた。

2021年3月期の業績

21/3期1Q(2020年4-6月)の売上高は294億円で前年同期の208億円から41%も上昇し、純利益は49億円と前年の11億円から4倍以上の伸びだ。デジタルエンターテイメント事業の好調が著しく、モンストやコトダマンの売上増によって同事業の売上高は66億円増え、セグメント利益も80億円程度増えた。利益を上げていないがスポーツ事業の売上高が17億円程度増えたことも影響している。

当期におけるモンストの好調は新型コロナウイルス拡大による巣ごもり需要の拡大が影響しており、これに合わせて展開したエヴァンゲリオンなどの有名IPとのコラボもプラスに働いた。決算報告ではARPUも回復していると説明している。

ミクシィの今後の展開

21/3期の業績予想は21/3期1Q(2020年4-6月)の好調によって上方修正された。当初は売上高1000億円、当期純利益は65億円だったが、これをそれぞれ1050億円と85億円に修正した。しかしそれでも20/3期の売上高1122億円と当期純利益107億円に届かず、完全にV字回復するとは見ていないようだ。

会社としては今後も成長の伸びしろがあるスマホゲーム市場を開拓することで業績回復に務めたいと考えており、依然エンターテイメント事業を全体の中核とする方針だ。同事業ではモンストの長寿命化と新ゲームの展開を目指している。モンストは21/3期1Qで回復したものの完全回復はまだ先と見ており、他のIPとのコラボや映画化収益などのメディアミックス戦略によって収益の改善を目指す。新ゲームの展開はコトダマンが好調であるが、それ以外は開発中とのこと。トライ&エラーでヒット作を狙うが、モンスト成功の秘訣でもあった友達とみんなで楽しむ機能によって人気を得たいとしている。

こうした方針の中で「ミクシィエンターテインメントファンド」の設立が発表された。同ファンドはエンタメ関連のDX(デジタル変革)を目指すもので、当初は30億円を投じ、後に100億円規模を目指す模様。ウィズコロナの時代ではライブがオンライン化するため、この流れに乗りたい狙いだ。ファンドを通じてIPユーザーやスタートアップに投資し、新たなエンタメサービスの開発を進める。

スポーツ事業に関しては競輪ロト事業の収益化を目指しており、チャリ・ロトの株式取得と玉野競輪場の整備を進める。なお保有するバスケットボールチームについてはコロナの影響で成長の見通しが立たない。ライフスタイル事業は家族写真共有アプリ「みてね」の利用者数増加を目指しているが「mixi」については触れられておらず、改善策は無いと見ている。

ミクシィは今後どうすべきか

ミクシィの現状はモンストに依存しており、新たな事業を開発せずに業績を回復させるにはモンストのARPU増加か新市場の開拓しかない。21/3期1Q(2020年4-6月)で回復したものの、コロナ禍による巣ごもり需要が大きいと見られ、経済活動が通常に戻っていく中でモンスト離れが起きてしまう可能性がある。

利用者数も増え続けてはいるが伸びは鈍化しており、減少に転じてしまうかもしれない。更なる拡大を狙って中国本土向け「怪物弹珠」

を2014年と2017年の2度に渡って配信したが、普及せず撤退。韓国向けも配信を停止しており、これ以上の新市場開拓は見込めないだろう。

こうした背景からミクシィの回復はモンストの売上高を維持しつつ別のスマホゲームアプリやサービスを開発することにある。「コトダマン」が好調だがモンストの様なヒット作ではない。ゲーム市場は何が当たるか分からないギャンブル的な要素もあるため、開発とリリースを繰り返しながら着実に収益化できるゲームを展開するしかないだろう。人件費や開発費をかけ過ぎずに失敗作ならすぐに撤退する姿勢が求められる。

ミクシィエンターテインメントファンド設立による新規事業投資は評価したい。業績は悪化しているがこれまでの貯金があり、モンスト中心で新事業創出が見込めない社内ではなく社外へ投資するのは期待できるだろう。しかし決算報告やニュースを見てみると同ファンドの投資先はライブエンタメ事業が中心と見られ、同様の事業はUUUMなど他社も進めている。

Youtubeやニコニコ動画といった既存の動画サービスがある中で、多くの開発費を投じて新たなアプリを開発しても失敗した際のロスが大きい。ライブによる収益化を狙うのであれば既存のプラットフォームを使いながら既存IPに資金を投じた方が良いのではないか。

スポーツ事業では競輪場の整備やチャリ・ロトの提供、バスケットボールチームとの資本業務提携を進めており、情報アプリを手がける会社の子会社化を進めている。しかし競輪及びバスケットボールは競技の中でマイナーであり、今後成長するとはいえモンストのように会社を支える事業にはならないだろう。あくまでもスポーツ関連アプリへの投資に絞り、可能であればゲーム化によってエンタメ事業との関連付けができれば良い。

総括

日本のSNSの先駆けとしてスタートしたミクシィはスマホへの対応が遅れた中、モンストの大ヒットによって規模を拡大した。売上高は数十億円から2000億円を突破し、株価も30倍以上に上昇、モンストは「パズドラ」に並ぶ知名度を獲得した。しかし利用者数は増えてはいるがARPUの減少が加速し、4年間で売上高がおよそ半分まで減少した。業績回復に向けて新規事業を開拓しており、ゲームやライブエンタメ、スポーツ事業でヒット作を狙う。今後はトライ&エラーを重ね、モンストに並ぶヒット作とまでは行かなくても着実に収益化できるサービスを複数展開しなければ業績はより悪化してしまうだろう。