DeNAの沿革

DeNAは1999年に設立され、インターネットオークションの「ビッダーズ」やリサイクル総合情報サイトなどを展開。2004年以降はモバイルにシフトし、携帯電話専用のオークションサイト「モバオク」を展開した。

2006年に子会社を通じてモバイル専用ゲームサイト「モバゲータウン」を開始し、人気を博す。同サイトは会員登録することで参加でき、アバターを作って交流しあうSNSの性質をもつ。会員数は2007年に500万人、翌年に1000万人を突破した。PC向けは2010年に「Yahoo!モバゲー」として開設され、2011年に名称をモバゲータウンから「Mobage」に変更する。

2011年に横浜ベイスターズを取得し、2010年代以降はスマホアプリ事業に注力する。サービスとしてはゲーム、ニュース、漫画雑誌アプリなどを展開する。2005年にマザーズ、2007年に一部上場。会計基準はIFRS。

DeNAの事業概要

2020年3月期におけるセグメントは①ゲーム、②スポーツ、③オートモーティブ、④ヘルスケア、⑤新規事業・その他の5つ。売上収益は1214億円で、営業利益は-457億円。

ゲーム事業

20/3期の売上収益は全体の67.5%を占める838億円。数百種類のゲームを遊べ、アバターを作成できるMobageの他、任天堂との提携を通じて開発された「ポケモンマスターズ」、「ファイナルファンタジー」などを展開する。海外展開にも積極的で、2016年にEUから撤退したがアジアを中心に中国・韓国向けにアプリを提供している。広告料やユーザー課金が収入源。

スポーツ事業

20/3期の202億円で全体の16.6%を占め、「横浜DeNAベイスターズ」と「横浜スタジアム」などの球団関連の事業が中心で、放送権料やスタジアムのチケット代、グッズ販売が収入源。その他に横浜市の市庁舎街の開発を進めており、2026年春にグランドオープン予定。

参照元:同社プレスリリース

オートモーティブ事業

20/3期の売上収益は15億円とわずか。タクシー配車アプリの「MOV」やカーシェアリングの「Anyca」など、自動車関連サービスの先端を行くサービスを提供するが規模は小さい。なお、2021/3期(2020/4-6)から独立セグメントではなくその他事業に含まれた。

ヘルスケア事業

20/3期の売上収益は18億円で、遺伝子検査の「MYCODE」や健康情報を提供する「kencom」を展開する。サービス利用料が収入源。

新規事業・その他

20/3期の売上収益は143億円だが営業利益は-24億円と収益化は達成できていない。EC事業やネットサービス事業の起業家向けに支援を行うインキュベーション事業を展開している。

DeNAの業績の推移

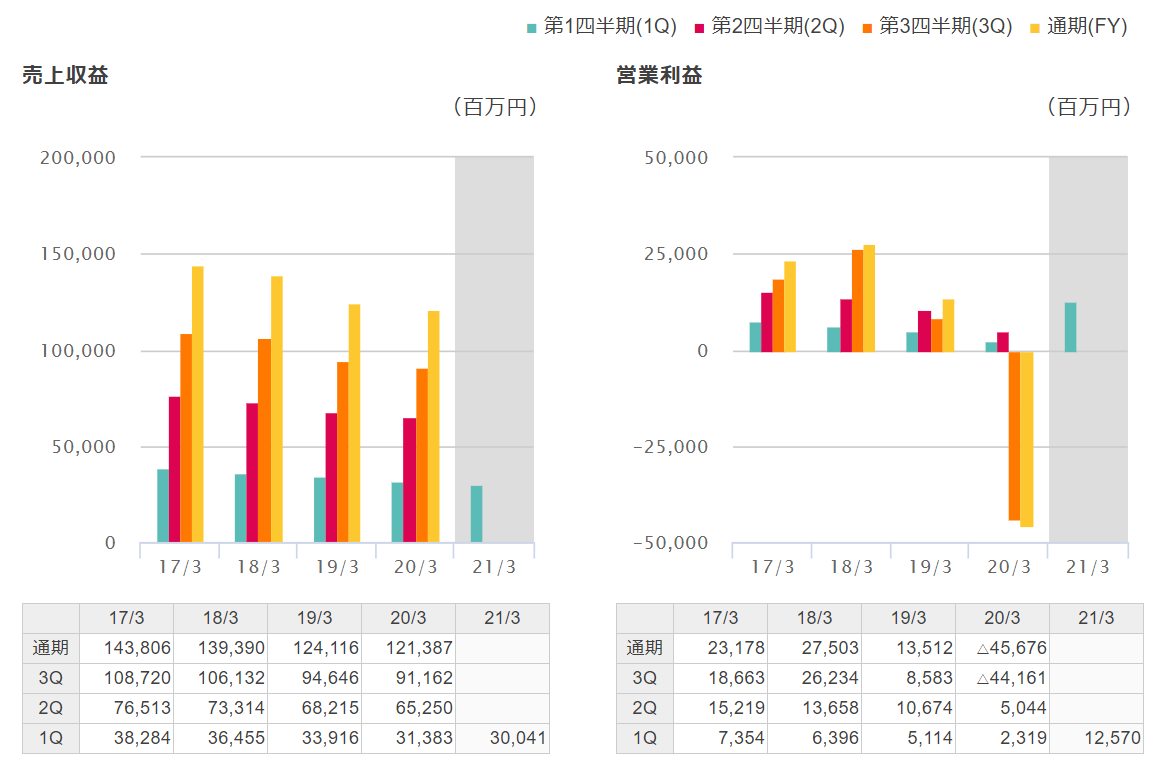

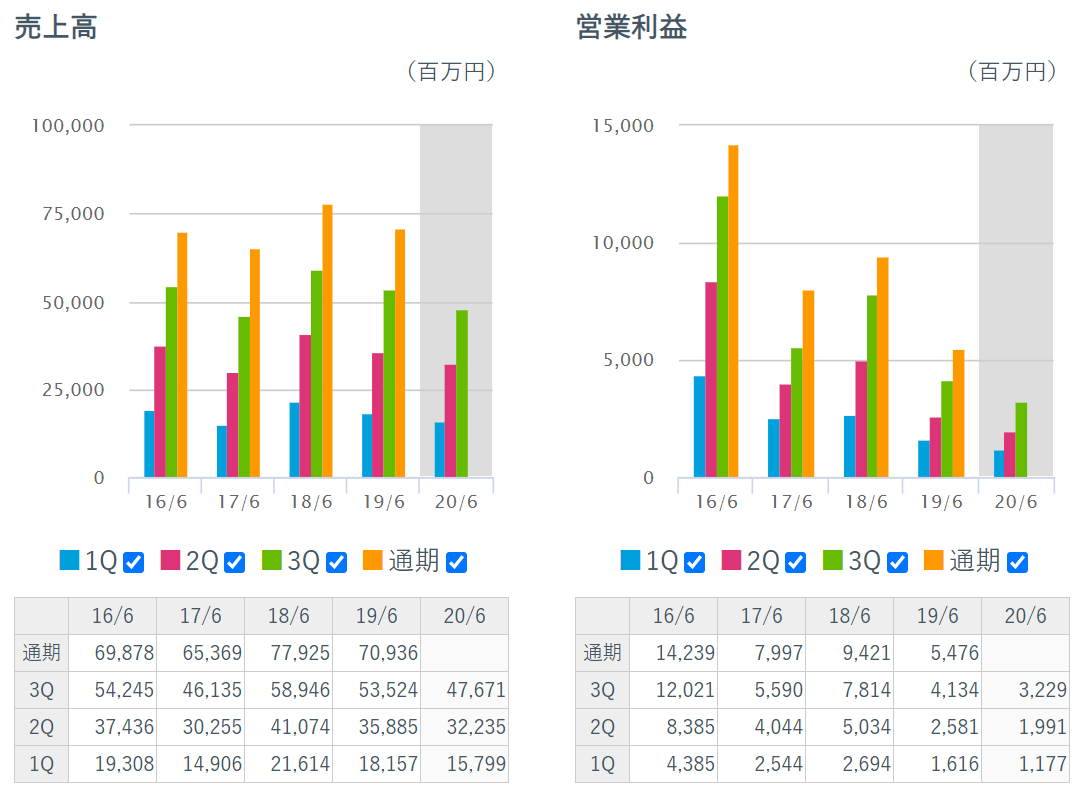

モバゲータウンの利用者が500万人を超えた2008年3月期の売上収益は297億円で、翌年度は376億円を記録。同サービスを「Mobage」に名称変更し、横浜ベイスターズを取得した2012/3期の売上収益は仮想通貨モバコインの導入によるゲーム関連の売上が大幅に伸びたことで1457億円を記録している。

2013/3期はモバコインの消費がさらに拡大し過去最高の2024億円を売り上げたが、これ以降は同社が展開するゲームの不振が続きモバコインの消費も減少、2015/3期以降は売上収益が1500億円を下回っている。

近年の業績は17/3期に1438億円だった売上収益は年々減少し20/3期には1214億円を記録、営業利益は18/3期に持ち直しているものの、232億円から-457億円を記録している。

売上高・利益の減少は同社の展開するゲームの不調が原因であり、20/3期の-457億円という営業利益はゲーム事業に関するのれんの減損損失等を中心とした512億円に上る減損損失が主な原因だ。

DeNAは2010年にアメリカ進出を目的として設立から2年ばかりの「ngmoco」を買収したが成果をあげられず、2016年に売却した。ゲーム事業全体に影響は無いとしてのれんの減損を行わなかったが、20/3期に減損処理をしたことで今回一気に利益がマイナスとなった。連結の総資産も19/3期末に2965億円だったものが20/3期末で2557億円まで縮んだ。

20/3の業績を見ると第2四半期(2019年6-8月)末に投入した「ポケモンマスターズ」や、第3四半期末の12月に投入した中国向けのスラムダンク関連のゲームアプリが好調だったため、ゲーム事業の売上収益は前年度の836億円に対し838億円と持ち直している。しかし1Q及び2Q(3~8月)の売上収益が減少していることから、Mobageなどの従来から展開しているサービスが不振である事が分かる。

EUから撤退し、アメリカの事業も上手くいかなかったため、今後はアジアを中心に発展できるかが今後のゲーム事業の鍵を握る。

2021年3月期1Q(2020/4-6)の業績

前年の同期と2021/3期1Q(2020/4-6)の成績を比較する。売上収益は314億円から300億円に減少する一方で営業利益は23億円から126億円と4倍以上増加しており、税引前四半期利益39億円から145億円まで増加している。

売上収益の減少はコロナウイルスの影響が大きく、ゲーム事業に関しては197億円から212億円、今期から新設されたセグメントであるライブストリーミングが18億円から57億円と、巣ごもり消費による売上収益の増加が見られた一方で横浜DeNAベイスターズに関連するスポーツ事業の売上収益は80億円から12億円と、68億円も減少している。

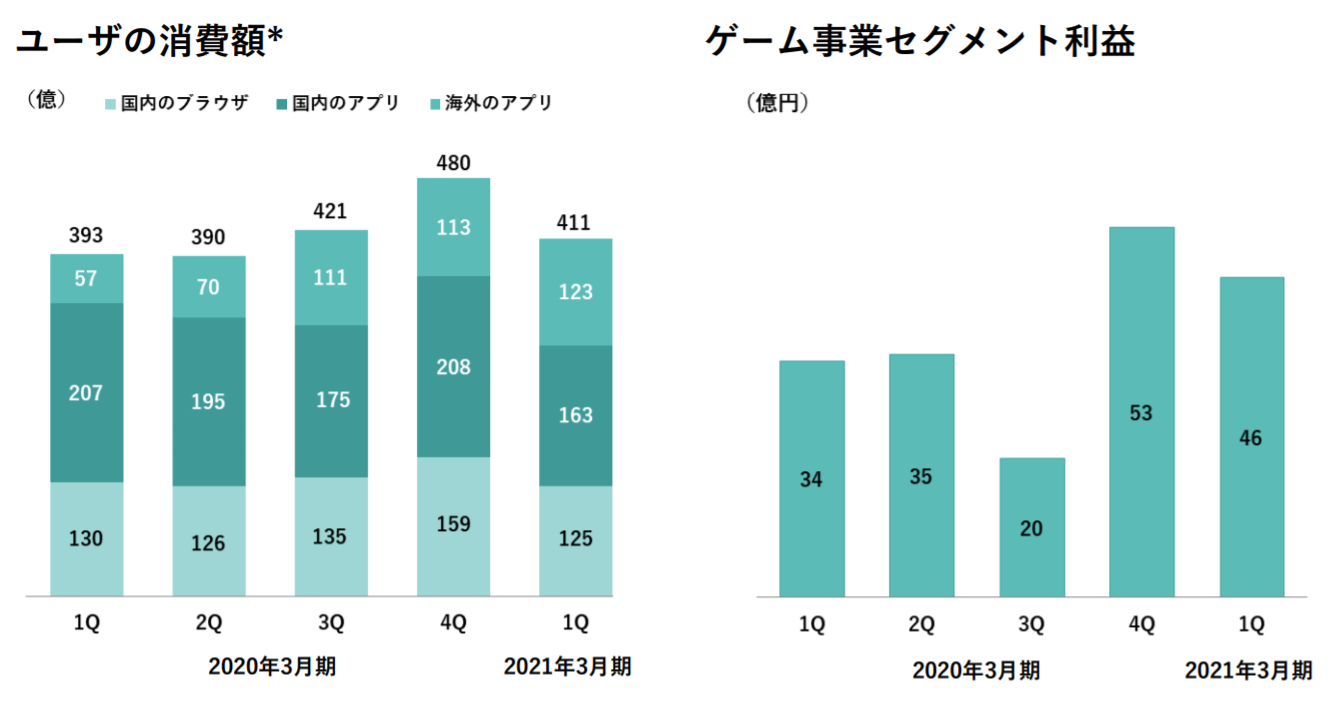

ユーザーの消費額から見てわかる通り海外のアプリが成長しており、決算報告会の質疑応答では中国におけるスラムダンクアプリのヒットと、任天堂と共同で作製したアプリの好調が原因と説明している。

利益の大幅な拡大は四半期決算報告後に株価のストップ高をもたらしたがゲーム事業の利益拡大が影響しているものの、タクシー配車アプリの吸収合併に伴う移転差益20億円、ライブ配信サービス「SHOWROOM」の株式売却益79億円が主な理由であるため、大幅に収益構造が改善されたわけではない。なおコロナウイルス終息が予測できないため2021年3月期の業績予想は公表していない。

「GREE」との比較

「Mobage」と同様にゲームと連動したSNS「GREE」を展開する株式会社グリーと比較してみよう。2019/6期の売上高は709億円で営業利益は55億円弱、期末の総資産は1225億円だ。インターネットメディア事業の単一セグメントで、収入源のほとんどがゲーム関連。

グリーも業績は伸びておらず、売上高は700億円前後の横ばいで、営業利益は16/6期に142億円だったものが19/6には55億円弱にまで減少した。グリーは12/6期に売上高過去最高の1582億円、営業利益は827億円を記録して以降減少を続けており、13/3期に2000億円超の売上高を記録して以降減少を続けているDeNAと同じような流れをたどっている。

慢性的な不調はブラウザからの課金収入減少とスマホゲームアプリの不調が原因としている。

ゲーム連動型SNSの業績悪化

DeNAやGREEといったゲーム連動型SNSの業績は2012、2013年以降減少を続けている。よく挙げられる理由としてはスマホ普及への対応の遅さがある。もともとモバイル版のゲーム連動型SNSとして普及し始めた両者はPCブラウザでも利用者が増え、会員者数を増やしていった。

ガラケーの時代にはi modeなどの携帯電話会社が展開するプラットフォームを通じて提供されるゲームの種類は少なく、現在のGoogle PlayとApp storeに比べると圧倒的に少ない。また、2005年前後からTwitterやFacebookがサービスを開始したもののガラケーでSNSを利用する層は少なく、SNSとゲームの両方を展開するDeNAとGREEはガラケーとの相性が良かった。

両者はスマホの普及と共にスマホアプリを展開しており、決して対応が遅かったわけではない。しかしTwitterやInstagramが台頭する中でSNSとしての使いやすさは圧倒的に負けており、ゲームに関しても海外勢と国内勢の新規参入によってパイを奪われていくようになった。mixiの「モンスターストライク」のような、名前を聞けば誰もが知っているような認知度の高いゲームを開発できなかったことも業績が悪化した原因である。

そもそもガラケー時代の利用者はDeNAとGREEが展開する特定のゲームをするためにログインするのではなく、利用者の多くは複数の小ゲームをする傾向にあった。マリオカート、ファイナルファンタジーなどのヒット作を作ることができていれば、近年の業績は変わっていたかもしれない。

DeNAによる今後の展開

ゲーム事業

中国などアジアを中心に展開を進める方針で、中国には既に350人を配置している。「スラムダンク」のヒットにより中国でのユーザー消費額は増えており、19/3期には30億円程度だったものが20/3期4Q(2020/1-3)には50億円を突破した。スラムダンクは中国・東南アジアなどで人気のアニメであり、韓国でも配信が開始された。他にもアジアで人気を有する日本発のアニメとコラボを進める方針だ。

また、任天堂などのIP(知的財産権)ホルダーとの連携を強め、ポケモンやマリオカート、ファイナルファンタジーなどコンシューマーゲーム機で人気のゲームをスマホアプリとして展開する。

スポーツ事業

横浜DeNAベイスターズは2019年シーズンで球団史上最高の観客者数を記録し、2020年でもスタジアムの拡張によって数を増やす方針であったがコロナウイルス感染拡大による影響が甚大で、無観客試合や上限を5000人とした開催を余儀なくされた。ネットによるオンライン球団イベントやSNSによるファン獲得を通じて売上収益の減少を補う方針だ。

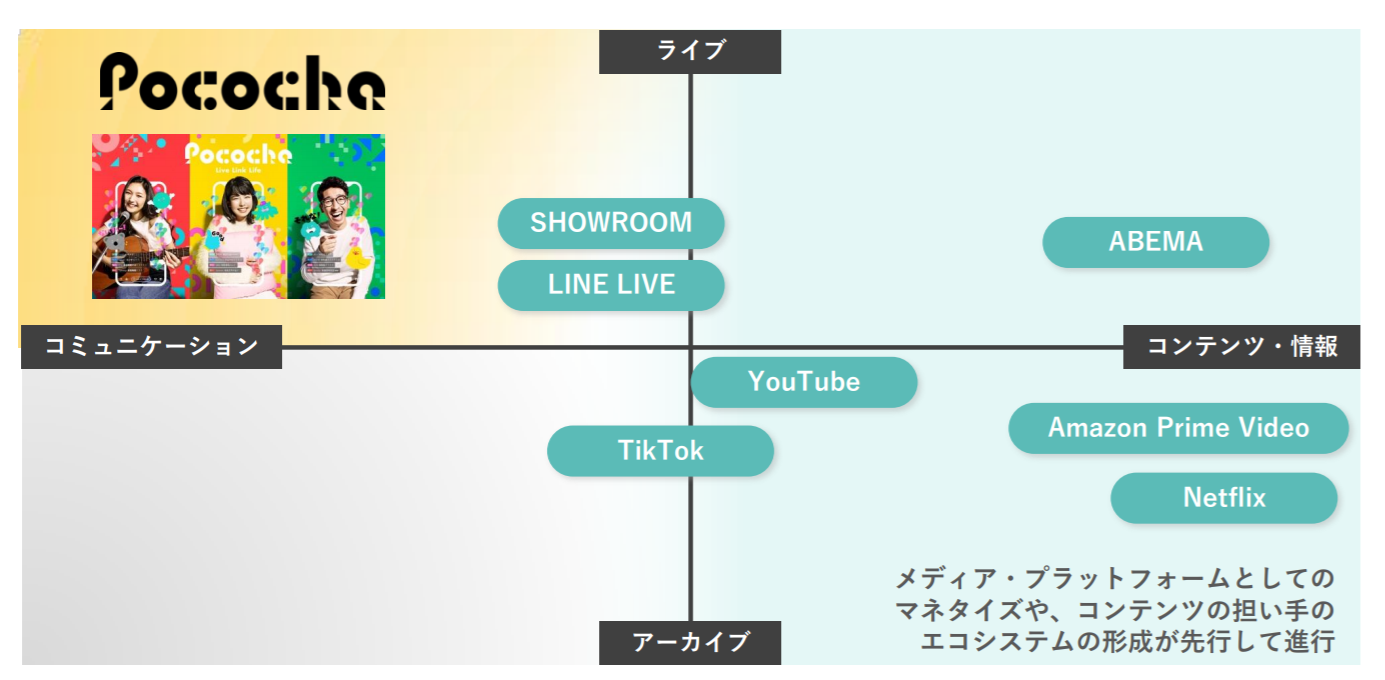

ライブストリーミング事業

コロナ禍でも収益拡大を狙える事業の一つで巣ごもり需要による拡大を狙う。同事業で提供されるアプリ「Pococha」のダウンロード数は150万を超え、リスナーとライバーはここ1年で5倍に成長した。DeNAではPocochaを従来の動画・ライブ配信アプリよりライブ性の強く、ライバーとの直接的なやり取りがしやすいコミュニケーションアプリと位置づけている。

業績回復に向けてどうすべきか

ゲーム事業

21/3期1Q(2020/4-6)の収益は改善されているが、中国で展開した新しいアプリ好調が主な原因で、コロナ禍における国内の巣ごもり需要を上手くいかせていない。そのためDeNAが国内で展開する既存のゲームアプリは伸びしろが無いと言える。そもそもスマホゲーム業界でゲームがヒットするかどうかはランダムで予測ができずギャンブル性が強いと言われている。人気ゲームアプリランキングを見ても中韓などの海外勢が上位に位置しており、DeNAがヒット作を生み出せるかどうかは未知数だ。

そんな中で同社が進める、既存IP(知的所有権)ホルダーとの連携を強め、圧倒的な認知度を有するブランドを利用したゲームアプリを展開する方針は希望が持てる。日本、アジアの両方で人気のコンシューマーゲーム、アニメは多数あり、他社が提携を始める前に先手を打つべきだろう。

スポーツ事業

コロナ禍により今年度の業績は前年度より確実に悪化するだろう。DeNAアプリを使ったイベントの開催とSNSでの交流を考えているが、効果は限定的といえる。既にパワプロとプロ野球スピリッツがゲームアプリとして展開されているためどの程度展開できるかは未知数だが、ベイスターズのオーナーとして野球ゲームアプリを開発すべきではなかろうか。

新規事業

ライブストリーミング事業ではPocochaを中心とした展開が進んでいる。しかしイベントをみると著名人を登用したライブは少なく、視聴数が伸びるかどうかはライバーの実力にかかっている。芸能人や人気アイドルグループを招き、宣伝を目的とした無料ライブを展開することで認知度を高められる可能性がある。

その他事業として健康情報アプリ、タクシー配車アプリを試験的に展開しているが、健康情報をアプリから得ようとする需要は少なく、タクシー配車アプリもUberやタクシー会社の提供するアプリに対抗できないだろう。利益が減少している中、販管費圧縮のためにゲーム、スポーツ、エンターテイメントなどの既に展開している事業に近いサービスを提供すべきだろう。

総括

DeNAはゲーム×SNSを組み合わせたサービスを提供することでアプリの選択肢が少ないガラケーで成長することができた。その後のスマホへの対応は遅れなかったが、SNSとゲームのそれぞれでシェアを握る海外勢のアプリに利用者を奪われたことで業績は悪化した。その上で巣ごもり需要でも既存事業を成長させることができていない。

新たなヒット作の開発は難しいが、DeNAが方針として掲げるIPホルダーとの提携には期待でき、アジアで成長する可能性もある。しかしスポーツ、ライブストリーミング事業といったゲーム以外の事業で改善の余地は残されており、さらなる改革が求められる。