THEO(テオ)とは?

株式会社お金のデザイン運営のロボアドバイザーによる個人向け資産運用サービスで、20代・30代を中心に、2018年9月末時点で5万5000人以上が利用している。

THEO(テオ)の特徴・メリット

競合であるウェルスナビとの比較

投資一任型のロボアドバイザーサービスは他にウェルスナビがあるが、投資経験者をメインターゲットにおいているウェルスナビと違い、テオは投資についてまったくの未経験者をターゲットにしている。

具体的にテオは最低投資金額が1万円から始めることができて(ウェルスナビの場合は10万円から)運用プランを決める質問もウェルスナビより質問数が少なく、投資に関する質問がない。

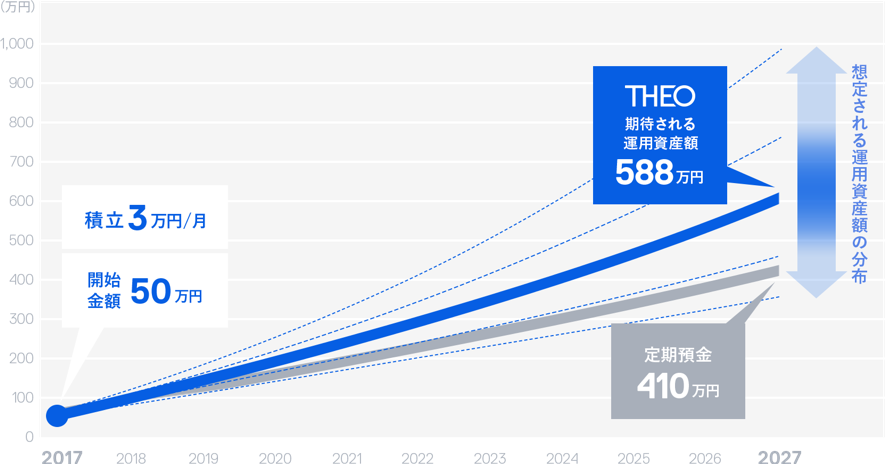

診断結果に関しても、ウェルスナビが「5段階のリスク許容度の診断結果」と「投資金額が先々いくらになるかのシミュレーション」が表示されるのに対してテオの場合、「定期預金とロボアドバイザーで運用した場合の将来の金融資産の差異(シミュレーション)」の表示で投資未経験者向けにわかりやすいアプローチをしている。

また、ウェルスナビとポートフォリオの中身が全然違っている。ウェルスナビは分散している銘柄数が少なく、比較的ベーシックなポートフォリオを設計している印象がある。

一方、THEOの場合は保有銘柄数が圧倒的に多い。きめ細かくポートフォリオを設計しており、分散投資に積極的だ。なるべくリスクを減らすような戦略を採り、特に資産価格の変動に不慣れな投資初心者にも受け入れやすい運用を心がけていると受け取れる。

THEO(テオ)の費用・料金体系

預入資産の評価額に対し、1%(年率、消費税別)の手数料がかかる。

預入資産が3,000万円を超える部分は1%でなく0.5%(年率、消費税別)の割引手数料が適用される。

執筆者の所感

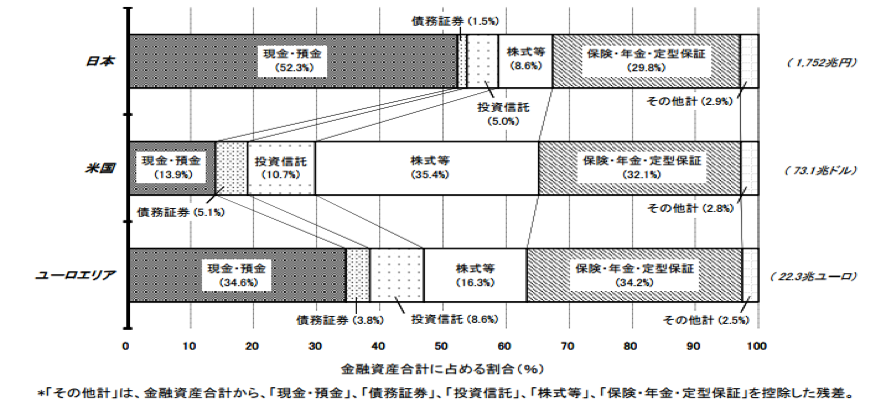

金融後進国とも呼ばれる日本の金融事情。下のグラフは日本銀行調査統計局による日米欧で家計の金融資産構成を比較したものである。日本人は投資よりも貯蓄を優先していることがわかる。

参照元:https://www.boj.or.jp/statistics/sj/sjhiq.pdf/

日本人が投資より貯蓄を優先する背景として考えられるのは、時代を遡って戦時中、政府が軍事費用を国民から募るためにとった行動だ。当時、戦費調達に困った政府は銀行や郵便局に預けられた国民の預貯金を戦費に使うことに決めた。このときに国家は国民に対して「一円でも多く戦費を差し出させるため」のプロパガンダを打ったのである。

政府は昭和13年に「国民貯蓄奨励局」を設置し、大々的な貯蓄奨励キャンペーンを開始した。更にこのキャンペーンは、同16年に制定された「国民貯蓄組合法」によってさらに強化される。当時の貯蓄を促すポスターには、「国民貯蓄・生活安定」「勝つために国民貯蓄」といったスローガンが躍り、国民は「貯金は美徳だ」という考え方を刷り込まれ「浪費や投資は悪徳」という価値観が根付いていった。

この経緯を経て、現在も戦争という「いざという時」の親玉を失ったにも拘わらず「いざという時」のために貯金をする人が多いのではないだろうか。そんな民主化の波が及んでない投資という分野だが、最近になって注目されている。それまでは、高い金融リテラシーが必要で手間がかかるイメージをされてきた投資だが、テクノロジーの発展によって誰もが、時間や手間をかけることなく合理的な資産運用を行うことができるようになったからである。

テオも難しい知識はいらず、ロボアドバイザーがポートフォリオの構築から売買までをすべて自動的に行なってくれるので、富裕層やプロの投資家にしかチャンスがなかった国際分散投資が、誰でも手軽にできる。

テオは「とりあえず貯金」というこれまでの常識を変えてくれるサービスである。

運営会社情報

| 会社 | 株式会社お金のデザイン |

|---|---|

| 代表 | 中村 仁 |

| 資本金 | 8,533,710,719円(準備金も含む) |

| 設立年月 | 2013年8月 |

| 会社URL | https://www.money-design.com/about/company |